28 de enero de 2026 | Blog

Introducción

Introducción.

La reforma al Código Fiscal de la Federación publicada en el Diario Oficial de la Federación (D.O.F.) el 7 de noviembre de 2025 (edición vespertina) marca un cambio sustancial en el modelo de control y prevención de riesgos fiscales en México. A través de la incorporación de la fracción XIV al artículo 27, el Servicio de Administración Tributaria (SAT) adquiere la facultad de negar la inscripción al Registro Federal de Contribuyentes (RFC) a personas morales cuando sus representantes legales, socios, accionistas o integrantes de su estructura orgánica se encuentren en determinados supuestos de incumplimiento grave y no hayan regularizado su situación fiscal.

Esta modificación supera el carácter meramente formal del trámite de inscripción y se configura como un auténtico mecanismo de control preventivo, al facultar a la autoridad fiscal para verificar, desde una etapa inicial, la situación y conducta fiscal de las personas que integran una sociedad antes de autorizar su inscripción. En la práctica, ello supone que la solvencia y el historial de cumplimiento de socios, accionistas, representantes legales y órganos de administración se convierten en factores determinantes para la viabilidad jurídica y operativa de nuevas sociedades, reestructuras corporativas y proyectos de inversión.

El presente boletín analiza el alcance jurídico de esta reforma, sus implicaciones prácticas para grupos empresariales, inversionistas y asesores, así como las medidas de cumplimiento y prevención que deberán adoptarse para mitigar los riesgos derivados de la nueva facultad de validación y negación de registro por parte del SAT.

Alcance jurídico de la reforma al artículo 27, fracción XIV del CFF

Conforme a lo antes mencionado, con la reforma publicada en el D.O.F. el 7 de noviembre de 2025, se adiciona a la fracción XIV del artículo 27 del CFF una nueva facultad para el SAT consistente en negar la inscripción en el RFC a personas morales, cuando se actualicen determinados supuestos vinculados con la situación fiscal de las personas que integran su estructura.

En términos de la disposición, el SAT podrá negar el registro cuando detecte que el representante legal, algún socio o accionista, o cualquier persona que forme parte de la estructura orgánica de la sociedad, conforme a sus estatutos o a la legislación aplicable, se ubique en alguno de los supuestos previstos en los artículos 17-H, fracciones X, XI, XII o XIII, o 69, fracciones I a IV y IX del propio Código, y que dichos sujetos no hayan corregido su situación fiscal, tales como, de manera enunciativa:

- Cancelación de certificados de sello digital por inconsistencias graves, simulación de operaciones o no localización (artículo 17-H).

- Inclusión en los listados del artículo 69-B y relacionados, por presunción o determinación de operaciones inexistentes, simuladas o vinculadas con esquemas de evasión o defraudación fiscal (artículo 69).

Adicionalmente, la negativa podrá actualizarse aun cuando la persona en cuestión no se encuentre directamente en dichos supuestos, pero forme parte de otra persona moral que sí se ubique en ellos y no haya regularizado su situación, es decir, ya no se evalúa a la sociedad de forma aislada, sino dentro de su red de relaciones societarias y de control, y esas relaciones pueden generar consecuencias negativas aun antes de que la empresa nazca fiscalmente.

Procedimiento de validación por parte del SAT

La reforma no se limita a otorgar a la autoridad la facultad de negar la inscripción al RFC, sino que prevé expresamente que el SAT podrá, mediante reglas de carácter general, establecer los requisitos, mecanismos y procedimientos para validar la información que las personas morales proporcionen al momento de solicitar su inscripción.

En este contexto, la validación ya no se limita a recibir la información que la empresa declara, sino que se transforma en un proceso de revisión y comprobación por parte de la autoridad, en el cual el SAT podrá:

- Corroborar la identidad y situación fiscal de socios, accionistas, representantes legales y miembros de los órganos de administración.

- Cruzar la información proporcionada con sus bases de datos internas y con los padrones derivados de los artículos 17-H y 69 del CFF.

- Revisar la participación de dichas personas en otras personas morales que se encuentren en supuestos de irregularidad fiscal no corregida.

- Requerir documentación adicional que acredite la regularización de la situación fiscal de los involucrados.

Esto implica que, antes de autorizar la inscripción al RFC, el SAT podrá realizar una revisión previa de la situación fiscal de la empresa y de las personas que la integran, con el fin de detectar posibles irregularidades, relaciones con esquemas de simulación, antecedentes de incumplimiento o vínculos con contribuyentes que se encuentren en listados de riesgo.

Procedimiento de aclaración y regularización ante la negativa de inscripción al RFC

En desarrollo de la facultad prevista en el artículo 27, apartado C, fracción XIV del CFF, la Regla 2.4.17. de la Resolución Miscelánea Fiscal establece el procedimiento que deberá seguirse cuando el SAT niegue la inscripción en el RFC a una persona moral.

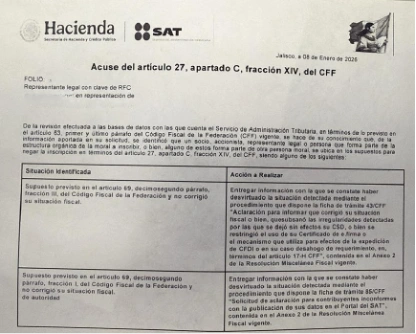

En estos casos, la autoridad hará entrega al representante legal del denominado “Acuse del artículo 27, apartado C, fracción XIV del CFF”, mediante el cual se comunica formalmente la negativa de inscripción y se señalan las inconsistencias o situaciones fiscales detectadas. A continuación, se muestra un ejemplo de dicho acuse, correspondiente a un caso real, lo que evidencia que esta facultad ya está siendo aplicada en la práctica por la autoridad fiscal y que actualmente el SAT se encuentra negando la inscripción al RFC a personas morales que se ubican en los supuestos previstos en la reforma.

Fuente: Documento oficial emitido por el Servicio de Administración Tributaria (SAT): “Acuse del artículo 27, apartado C, fracción XIV, del CFF”.

A partir del día hábil siguiente a la recepción de dicho acuse, la persona moral contará con un plazo de diez días hábiles para exhibir, ante la unidad administrativa competente del SAT, la documentación que acredite que la situación fiscal observada ha sido corregida o desvirtuada, conforme al procedimiento previsto en la ficha de trámite 167/CFF “Entrega de la información relacionada con la solicitud de inscripción en el RFC, en términos del artículo 27, apartado C, fracción XIV del CFF”.

Cabe destacar que el acuse emitido por el SAT no precisa qué socio, accionista, representante legal o persona moral vinculada es la que se ubica en alguno de los supuestos previstos en la disposición, lo que dificulta identificar con claridad el origen de la contingencia y, en consecuencia, la integración de la información necesaria para desvirtuar la situación fiscal detectada dentro del plazo otorgado.

Durante este periodo, el plazo para concluir el trámite de inscripción en el RFC quedará suspendido por única ocasión, hasta en tanto la autoridad emita la resolución correspondiente. Recibida la información, el SAT contará con un plazo de diez días hábiles para emitir respuesta, la cual deberá ser consultada por el solicitante en la Administración Desconcentrada de Servicios al Contribuyente (ADSC) donde se presentó el escrito.

En caso de que la autoridad determine que la información presentada resulta suficiente para desvirtuar la situación fiscal detectada, emitirá un oficio en el que se indique al representante legal que podrá presentar nuevamente la solicitud de inscripción en el RFC, previa cita y cumpliendo con los requisitos aplicables.

Por el contrario, si la documentación no se presenta dentro del plazo señalado, o bien, si la autoridad concluye que no se desvirtúa la irregularidad, se tendrá por no presentada la solicitud de inscripción, quedando a salvo el derecho del contribuyente para iniciar nuevamente el trámite cuando estime haber regularizado su situación fiscal.

Recomendaciones

Derivado de la nueva facultad de la autoridad para negar la inscripción al RFC y de su aplicación ya observable en la práctica, resulta indispensable que las personas morales, inversionistas y grupos empresariales adopten medidas preventivas para mitigar riesgos. En particular, se recomienda:

- Realizar una due diligence fiscal de socios, accionistas, representantes legales y administradores, verificando su opinión de cumplimiento, estatus en los listados del artículo 69 del CFF y antecedentes relacionados con cancelación de sellos digitales.

- Revisar las participaciones y vínculos societarios de dichas personas en otras empresas, a fin de identificar posibles contingencias que puedan generar efectos restrictivos para nuevas sociedades o reestructuras.

- Llevar a cabo, en su caso, la regularización o aclaración previa de cualquier situación fiscal que pudiera ubicarse en los supuestos de riesgo previstos en los artículos 17-H y 69 del CFF.

- Integrar y conservar expedientes documentales completos que acrediten la regularidad fiscal de la estructura corporativa.

- Incorporar en estatutos, pactos de socios o acuerdos de inversión cláusulas de cumplimiento y salida que protejan a la sociedad frente a contingencias fiscales de sus integrantes.

- Considerar en la planeación de proyectos y reestructuras los tiempos y procedimientos de validación que podrá llevar a cabo el SAT previo a autorizar la inscripción al RFC.

Conclusión

La reforma al artículo 27, apartado C, fracción XIV del CFF representa un cambio relevante en el modelo de control fiscal en México, al facultar a la autoridad para evaluar, desde la etapa previa a la inscripción en el RFC, la situación y el historial de cumplimiento de los socios, representantes legales y demás integrantes de la estructura corporativa de una persona moral. Este nuevo esquema transforma el registro en el RFC en un verdadero filtro, cuyo incumplimiento puede impedir el inicio de operaciones, la ejecución de reestructuras corporativas y la materialización de proyectos de inversión.

En este contexto, la adopción de medidas preventivas deja de ser una buena práctica para convertirse en una necesidad estratégica. La implementación de procesos de due diligence fiscal, la revisión de vínculos societarios y la regularización oportuna de contingencias permiten anticipar riesgos, evitar negativas de inscripción y brindar certidumbre jurídica a las operaciones empresariales.